更新日:2024年6月3日

個人町民税・県民税の定額減税について

令和6年度税制改正において、令和6年分の所得税及び令和6年度分の個人町民税・県民税所得割において定額減税が実施されることとなりました。

なお、この個人町民税・県民税に関する定額減税の適用を受けるための申請等は必要ありません。確定申告書、個人町民税・県民税申告書、給与支払報告書、年金支払報告書等の税情報から算出します。

国税庁定額減税特設サイト

※所得税の定額減税については、右のリンクからご確認ください。

1.対象者

令和6年度の合計所得金額が1,805万円以下(給与収入のみの場合は、給与収入2,000万円以下)の個人町民税・県民税所得割の納税義務者

※以下の方については、定額減税の対象外となります。

・令和6年度分の個人町民税・県民税が非課税の方

・令和6年度分の個人町民税・県民税が均等割のみ課税の方

2.定額減税額の算出方法

個人町民税・県民税の税額控除後の所得割額から以下の金額を控除します。(控除額がその方の所得割額を超える場合は所得割額が限度となります。)

(1)本人 1万円

(2)控除対象配偶者(国外居住者を除く)または扶養親族(国外居住者を除く) 1人につき1万円

例:納税者、控除対象配偶者、扶養の子供2人の場合の定額減税額

1万円(本人)+3人×1万円=4万円

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度の定額減税は対象外となりますが、

令和7年度個人住民税において、所得割額から1万円の控除となる予定です。

3.定額減税額の確認方法

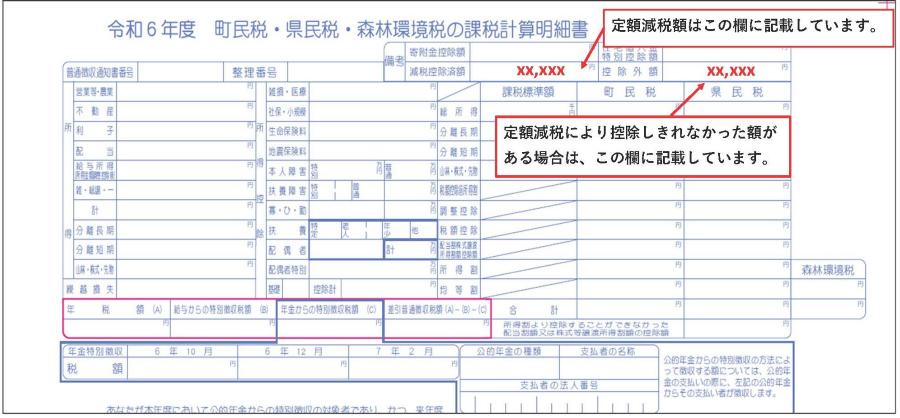

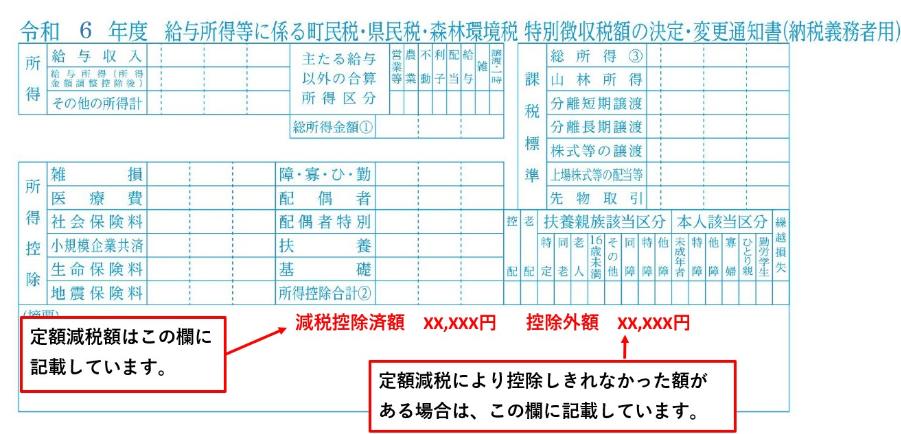

定額減税額は個人町民税・県民税の各種通知書にてご確認いただけます。

(1)普通徴収または公的年金からの特別徴収

「令和6年度 町民税・県民税・森林環境税の課税計算明細書」

(2)給与からの特別徴収の場合

「令和6年度 給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」

4.定額減税の実施方法

個人町民税・県民税を納税いただく方法によって実施方法が異なります。

※ 定額減税の対象とならない方は、従来と変更はありません。

1.給与から個人町民税・県民税が差し引かれる方(給与特別徴収)

令和6年6月は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。

※減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。

※定額減税の対象とならない方は、従来のとおり令和6年6月分から徴収します。

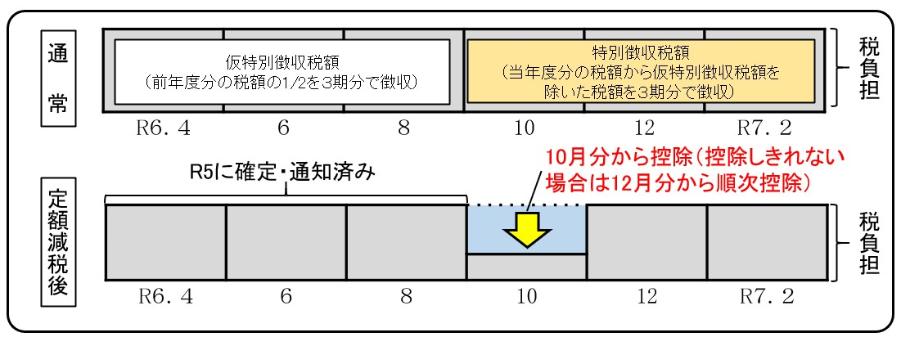

2.公的年金から個人町民税・県民税が差し引かれる方(年金特別徴収)

定額減税前の税額をもとに算出した 令和6年10月分の特別徴収税額から控除し、

控除しきれない場合は、令和6年12月分以降の特別徴収税額から順次控除します。

※令和6年度から新たに年金特別徴収が開始される場合は、

第1期分(令和6年6月分)および第2期分(令和6年8月分)は普通徴収の方法による控除を実施し、

控除しきれない場合は、令和6年10月分以降の特別徴収税額から順次控除します。

3.納付書または口座振替でお支払いいただく方(普通徴収)

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から控除し、

第1期分から控除しきれない場合は、 第2期分(令和6年8月分)以降の税額から順次控除します。

5.その他留意事項

(1)定額減税の特別税額控除は、他の税額控除(調整控除、配当控除、住宅借入金等特別税額控除、寄附金税額控除、外国税額控除、配当割額及び株式譲渡所得割額の控除)の額を控除した後の所得割の額から控除します。なお、控除した後に所得割の額がない場合は、定額減税の適用はありません。

(2)定額減税の特別税額控除は、均等割、利子割、配当割、株式譲渡所得割、退職所得(分離課税分)には適用されません。

(3)以下の算定の基礎となる令和6年度の所得割額は、定額減税の特別税額控除適用前(調整控除後)の額となります。

・公的年金等に係る所得に係る仮徴収税額

・寄附金税額控除(ふるさと納税)の特例控除額の控除上限額

6.関連リンク

国税庁の定額減税特設サイトについて

定額減税制度の詳細については、国税庁の開設する![]() 「定額減税特設サイト」(外部サイト)をご覧ください。

「定額減税特設サイト」(外部サイト)をご覧ください。

給与支払者の方向けに「給与等の源泉徴収事務に係る令和6年度分所得税の定額額減のしかた」や「令和6年度分所得税の定額額減Q&A」等もご確認いただけます。