○北谷町会計規則

平成5年4月1日

規則第19号

目次

第1章 総則

第1節 通則(第1条~第9条)

第2節 会計管理者の補助機関(第10条~第14条)

第2章 収入

第1節 徴収(第15条~第24条)

第2節 収納(第25条~第30条の4)

第3節 収入の過誤(第31条・第32条)

第4節 収入未済金(第33条~第35条)

第3章 支出

第1節 支出負担行為(第36条~第38条)

第2節 支出の方法(第39条~第41条)

第3節 支出の方法の特例(第42条~第58条)

第4節 支払(第59条~第72条)

第5節 支出の過誤(第73条・第74条)

第6節 支払未済金(第75条~第77条)

第4章 決算(第78条・第79条)

第5章 指定金融機関等

第1節 収納事務(第80条~第87条)

第2節 支払事務(第88条~第96条)

第3節 報告等(第97条~第104条)

第6章 現金及び有価証券(第105条~第107条)

第7章 基金(第108条~第110条)

第8章 帳簿及び諸表(第111条・第112条)

第9章 事務引継(第113条・第114条)

第10章 雑則(第115条)

附則

第1章 総則

第1節 通則

(趣旨)

第1条 この規則は、法令、条例又は他の規則に定めるものを除くほか町の会計に関する事務の処理について必要な事項を定めるものとする。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 施行令 地方自治法施行令(昭和22年政令第16号)をいう。

(3) 収入決定権者 町長又はその委任を受けて収入の調定をし、及び出納機関に対し収納の通知をする者をいう。

(4) 支出決定権者 町長又はその委任を受けて支出負担行為をし、支出の調査決定をし、及び支出を命令する者をいう。

(5) 出納機関 会計管理者又はその委任を受けた出納員若しくは当該出納員の委任を受けた他の会計職員をいう。

(6) 指定金融機関等 指定金融機関及び収納代理金融機関をいう。

(7) 証券 施行令第156条第1項各号に掲げる証券をいう。

(8) 歳入歳出外現金等 法第235条の4第3項の規定による歳入歳出外現金及び町が保管する有価証券で町の所有に属しないものをいう。

(事務処理の原則)

第3条 会計事務を取り扱う者は、法令、条例及び規則等に定めるところに従い公正確実かつ迅速に効率的にその事務を処理しなければならない。

(会計事務の総括及び指導監督)

第4条 会計事務の指導総括に関する事務は、会計管理者が行う。

2 会計管理者は、会計事務に関して必要があるときは、報告を徴し、又は調査をすることができる。

3 課等の長(町の執行機関に置かれる課並びにこれに準ずる組織の長及び議会事務局の課長をいう。)は、所管に属する会計事務を監督しなければならない。

(歳計現金の使用)

第5条 各会計で経費の支出に現金の不足を生じたときは、相互に一時繰替使用することができる。

2 前項の規定により繰替使用したときは、その所属年度の出納閉鎖期日までに繰戻さなければならない。

(首標金額の表示)

第6条 納入通知書、支出命令書その他金銭の収支に関する証拠となるべき書類(以下本節において「証拠書類」という。)の首標金額を表示する場合においては、アラビア数字を用い、その頭初に「¥」の記号を併記しなければならない。ただし、電算出力によるものの首標金額には、「¥」の記号を省略することができる。

2 特別の理由により、やむを得ず漢数字を用いる場合には、「壱」、「弐」、「参」、「拾」の文字を使用しなければならない。

(金額、数量等の訂正)

第7条 証拠書類の金額、数量その他の記載事項は、改ざん、塗まつしてはならない。

2 証拠書類の首標金額以外の記載事項を指示に従い、又はやむを得ない事由により訂正しようとするときは、訂正を要する部分に2線を引き訂正者の認印を押し、その上位に正書するとともに訂正した文字を明らかに読むことができるようにしておかなければならない。

(外国文の証拠書類)

第8条 証拠書類は、外国文をもって記載したものについては、その訳文を添えなければならない。

2 署名を慣習とする外国人の作成にかかる証拠書類については、署名をもって記名押印に代えて処理することができる。

(証拠書類の整理)

第9条 証拠書類は、会計管理者において年度別、会計別、課別及び月別に整理しなければならない。

2 前項の証拠書類には、年度、会計別、課別その他必要と認める事項を記載しなければならない。

第2節 会計管理者の補助機関

(補助機関の設置)

第10条 会計管理者の事務を補助する職員は、出納員、収納出納員、収納取扱員(以下「出納職員」という。)並びに会計課に勤務する職員とする。

2 出納員は会計課に、収納出納員は各課にそれぞれ置き、その設置箇所及び取扱事務は、別表第1のとおりとする。

3 収納取扱員は、別表第1に掲げる設置箇所に置くことができる。

(出納員の職務等)

第11条 出納員及び収納出納員(以下「出納員」という。)は、会計管理者の命を受けて、現金の出納及び保管の事務をつかさどる。

2 町長は、出納員に事故があったとき又は欠けたとき若しくは一定期間を区切って出納員を設置する必要があるときは、その期間臨時に出納員を命ずることができる。

3 出納員は、その所管に属する出納事務について、自ら事務をとらないことを理由として、その責を免れることはできない。

(収納取扱員の職務)

第12条 収納取扱員は、所属出納員の命を受けて現金の収納事務に従事する。

(出納職員の任免)

第13条 別表第1に掲げる職にある者は、別に辞令を用いることなくその職にある間出納員を命ぜられたものとする。

2 収納取扱員は、課長が推せんし、会計管理者の内申により、町長が命ずる。

3 出納職員が町長の事務部局の職員でないときは、当該職員は、当該職にある間町長の事務部局の職員に併任されたものとする。

(会計管理者の事務の一部委任)

第14条 会計管理者は、その権限に属する事務のうち別表第1(2)に掲げる事務をそれぞれ出納員に委任する。

2 会計管理者は、前項の規定による事務のほか必要があると認めたときは、その権限に属する事務を出納員に委任することができる。

第2章 収入

第1節 徴収

(歳入の調定)

第15条 収入決定権者は、収入金を徴収しようとするときは、当該収入金にかかる関係書類に基づいて、所属年度、歳入科目、納入すべき金額、納入義務者、納付期限等が誤っていないか、その他法令又は契約に違反する事実がないかどうかを調査し、その内容が適正であると認めたときは、直ちに徴収の決定をしなければならない。

(事後調定)

第16条 収入決定権者は、施行令第154条第2項の規定により、納入の通知を必要としない歳入又は同条第3項ただし書の規定により、口頭、掲示その他の方法によって納入の通知をした歳入のうち、その性質上収納前に調定をすることができないものについては、出納機関から領収済通知書の送付を受けた後、速やかに、調定をしなければならない。

(返納金の調定)

第17条 収入決定権者は、第73条第1項の規定により精算残金を返納させる場合において、当該返納金が出納閉鎖期日までに納入されていないものであるときは、その翌日において、当該未納にかかる返納金について調定をしなければならない。

(調定の変更)

第18条 収入決定権者は、調定をした後において、法令、契約の規定により、又は調定もれその他の過誤等特別の事由により当該調定にかかる金額を変更する必要があるときは、直ちにその事由に基づく増加額又は減少額に相当する金額について調定をしなければならない。

(文書による納入の通知)

第19条 収入決定権者は、歳入の調定をしたときは、納入義務者に対して納入通知書を送達しなければならない。

(納入通知書の不発行)

第20条 収入決定権者は次の収入金については、前条の規定による納入通知書を発行しないものとする。

(1) 地方交付税

(2) 国庫支出金

(3) 県支出金

(4) 地方債(公募にかかるものを除く。)

(5) 滞納処分費

(6) 事後調定にかかる収入金

(7) 第17条にかかる収入金

(8) 他会計からの資金の繰入れ

(9) その他性質上納入の通知を必要としない収入金

(1) 使用料及び手数料

(2) 物品の売払代金

(3) その他、納入通知書により難いと認められる収入金

(通知書の再発行)

第22条 収入決定権者は、納入義務者から納入通知書を亡失し、又は損傷した旨の申出を受けたときは、直ちに当該納入者にかかる納入通知書を作成し、その表面の余白に「再発行」と記載して、これを当該納入義務者に交付しなければならない。

2 収入決定権者は、第18条の規定により増加額又は減少額に相当する金額について調定をした場合において、当該収入金についてすでに納入通知書が発せられているがまだその収納がなされていないものについては、ただちに納入義務者に対し、当該納入通知書に記載された納付すべき金額は当該調定後の納付すべき金額に不足し、又は当該調定後の納付すべき金額を超過している旨の通知をするとともに、すでに発した納入通知書を回収して新たに納入通知書を作成し、その表面の余白に「再発行」と記載して、これを当該納入義務者に送達しなければならない。

(納入通知書の発行日)

第23条 納入通知書は、別段の定めがある場合を除くほか、次の各号に定めるところにより発しなければならない。

(1) 定期に属するものは、納期限10日以前

(2) 契約によるものは、契約に定められた納期限7日以前

(3) 前2号に定めるもののほか、調定後10日以内

(調定通知書)

第24条 収入決定権者は、歳入の調定をしたときは、直ちに歳入予算の節及び納入義務者ごとに作成した調定通知書を出納機関に送付しなければならない。ただし、歳入予算の節が同一である場合において、同時に2人以上の納入義務者から収入金を徴収しようとするときは、納入義務者内訳を当該通知書に添付して処理することができる。

3 第17条の規定により出納にかかる返納金について調定があったときは、当該返納金についてすでに発せられている戻入命令をもって当該調定にかかる調定の通知があったものとみなす。

第2節 収納

(収納の通知)

第25条 出納機関は収入決定権者から調定通知書の送付を受けたときは関係帳簿を整理するとともに、当該調定通知にかかる歳入の納入の場所とされた指定金融機関等に対し、収納の通知をしなければならない。

(1) 第16条に規定する収入金 指定金融機関等が収納した時。

(2) 納入通知書(第17条の規定による返納金にかかる納入通知書を含む。)又は督促状が発せられた収入金 納入通知書又は督促状が指定金融機関等に提示された時。

(3) 出納機関又は収入事務受託者の払込みにかかる収入金 納付書により指定金融機関に現金が払い込まれた時。

(出納機関の直接収納)

第26条 出納機関は、出張して領収するとき、納入者が現金若しくは証券を持参したとき、又は納入者から送金があったときは、直接これを収納することができる。

2 出納機関は、前項の規定により現金又は証券を領収したときは、領収証書を当該納入者に交付しなければならない。この場合において、当該受領にかかる収入金が証券によるものであるときは、当該交付する領収証書の表面の余白に「証券」と記載しなければならない。

3 出納機関は、現金又は証券を受領したときは、別段の定めがある場合を除くほか、当日又は翌日(翌日が民法(明治29年法律第89号)第142条に規定する休日(以下「休日」という。)又は土曜日に該当するときは、これらの日の翌日)に納付書に当該現金又は証券を添えて、指定金融機関に払い込まなければならない。

(納入通知書等を発しないものにかかる領収証書)

第27条 納入通知書を発しないものにかかる収納金を領収した場合において交付する領収証書は、当該納入者が領収証書の書式を定めている場合を除くほか、領収証書綴による用紙を用いるものとする。ただし、第21条の規定による口頭をもって納入の通知をするものにかかる収入金で会計管理者が特に指定するものについては、本項の規定による領収証書に代えて願書、届出書、申請書その他これに類する書類に領収の旨を記載証印し、又は領収証書の発行を省略することができる。

2 前項の規定による領収証書綴は、会計管理者が保管するものとし、出納機関、収入事務受託者又は指定金融機関等の請求に基づき、必要に応じて交付するものとする。

(収納後の手続)

第28条 出納機関は、第97条第1項の規定により指定金融機関から収支日計表に添えて収入済通知書の送付を受けたときは、その通知書の領収日付により関係帳簿に記載して整理し、その収入済通知書を収入決定権者に送付しなければならない。

2 収入決定権者は、前項の規定による収入済通知を受けたときは、その通知書の領収日付により関係帳簿を整理するとともに、当該整理が終了した後遅滞なく当該収入済通知書を出納機関に返付しなければならない。この場合において、証券による収納にかかるものにあっては、徴収簿に「証券」と記載しなければならない。

(支払拒絶にかかる証券)

第29条 出納機関は、第83条第3項の規定により指定金融機関等からの支払拒絶証書又はこれと同一の効力を有する宣言その他支払の拒絶があったことを証するに足りる書類及び当該支払拒絶にかかる証券の送付を受けたときは、速やかに納入者に対し当該証券について支払いがなかった旨を証券支払拒絶通知書により通知し納入者からその証券と引き替えに支払拒絶証券受領書を徴するとともに、当日の収入金額から支払の拒絶があった金額を控除し、かつ、証券支払拒絶報告書により収入決定権者に報告しなければならない。

2 収入決定権者は、前項の規定により出納機関から証券が支払拒絶になった旨の報告を受けたときは、直ちにこれに基づき関係帳簿を整理するとともに「証券支払拒絶により再発行」と朱書した納入通知書を作成し、当該拒絶にかかる証券の納入者に交付し現金を納めさせなければならない。

(歳入の徴収又は収納の委託)

第30条 収入決定権者は、施行令第158条第1項並びに児童福祉法(昭和22年法律第164号)第56条第3項、高齢者の医療の確保に関する法律(昭和57年法律第80号)第114条、子ども子育て支援法附則第6条第5項の規定により私人に歳入の徴収又は収納の事務を委託しようとするときは、その内容及び委託しようとする相手方の住所、氏名、委託を必要とする理由その他必要な事項を記載した書面に当該委託契約書案を添えて会計管理者と協議のうえ、町長の承認を受けなければならない。

2 収入事務受託者は、当該受託にかかる事務を執行するときは、身分を示す証票を携帯し、関係者の請求があるときは、これを提示しなければならない。

3 収入事務受託者は、収入金を納入した納入者に対し、領収証書を交付しなければならない。

4 収入事務受託者は、その徴収又は収納にかかる収入金を3日以内に納付書に収入金計算書を添えて指定金融機関等に払い込まなければならない。ただし、会計管理者が必要と認めた場合は、払込期日を変更することができる。

(町税の収納の委託)

第30条の2 収入決定権者は、施行令第158条の2第1項の規定により私人に町税の収納の事務を委託しようとするときは、その内容及び委託しようとする相手方の住所、氏名、委託を必要とする理由その他必要な事項を記載した書面に当該委託契約書案を添えて会計管理者と協議のうえ、町長の承認を受けなければならない。

2 収入決定権者は、前項の規定により町税の収納事務を私人に委託したときは、その旨を告示し、かつ、町広報誌により公表しなければならない。

3 町税の収納事務の委託を受けた者は、納税通知書その他の町税の納入に関する書類に基づかなければ、町税の収納をすることができない。

(町税収納事務の委託の基準)

第30条の3 施行令第158条の2第1項に規定する規則に定める基準は、次に掲げるとおりとする。

(1) 公金の収納の事務の委託に関し、十分な実績を有すること。

(2) 事業規模が委託する収納の事務を遂行するのに十分であると認められ、かつ、安定的な経営基盤を有していること。

(3) 収納した町税を確実かつ速やかに払い込むことができること。

(4) 収納に関する記録を電子計算機により電磁的記録として管理し、その電磁的記録を提供することができること。

(5) 個人情報の漏えい、滅失、き損及び改ざんの防止その他個人情報の適正な保護及び管理のために必要な措置を講じていること。

(委託の解除)

第30条の4 歳入の徴収又は収納の事務の委託について、収納事務受託者の徴収又は収納の事務に関し、重大な過失があると認めたとき、委託を継続し難い特別の理由があるとき又は委託をする必要が無くなったときは、当該委託を解除するものとする。

2 収入決定権者は、前項の規定により収納事務の委託の解除を必要と認めるときは、その理由及び収納事務受託者の氏名を記載した書類によって会計管理者に合議しなければならない。

3 収入決定権者は、収納事務の委託を解除したときは、直ちにその旨を収納事務受託者に通知して関係帳簿等その他委託事務の遂行に必要なものを返還させるとともに、その旨を告示しなければならない。

第3節 収入の過誤

(過誤納還付)

第31条 収入決定権者は、納入者が過って納入した場合において、当該収入の事実を発見したとき又は当該納入者からその事実を示して払い戻しの請求があったときは、当該納入にかかる収入金に相当する金額を調定外過誤納として当該納入者に還付しなければならない。

2 収入決定権者は、第18条の規定により調定を変更した場合において当該調定にかかる減少額に相当する金額についてすでに収納がなされているときは、当該減少額に相当する金額を、当該納入者に還付しなければならない。

3 前2項の規定による歳入の誤納又は過納金の払戻については、支出に関する手続を準用する。

(会計、会計年度又は科目の更正)

第32条 調定の通知を発した歳入について、会計、会計年度又は収入科目に誤りがあることを発見したときは、直ちにこれを更正しなければならない。

2 収入決定権者は、前項の規定により歳入の更正をしようとするときは、更正の調定をするとともに、関係帳簿を整理しなければならない。

3 収入決定権者は、前項の規定により更正の調定をしたときは、直ちに出納機関に対し、収入更正通知を発しなければならない。

4 出納機関は、前項の規定により収入更正通知を受けた場合において、当該収入更正通知にかかる更正が会計にかかるものであるときは、指定金融機関に対し、公金振替書により更正の通知をしなければならない。

第4節 収入未済金

(督促)

第33条 収入決定権者は、収入金が納期限までに納入されないときは、法第231条の3第1項の規定により、当該納入義務者に対し、期限を指定して督促状を発しなければならない。この期限は、法令、条例又は他の規則に特別の定めがある場合を除き、15日以上の期間を置かなければならない。

2 収入決定権者は、前項の規定により督促状を発したときは、徴収簿を整理しなければならない。

(収入未済金の繰越し)

第34条 収入決定権者は、毎年度調定をした収入金で当該年度の出納閉鎖期日までに収納にならないもの(不納欠損金として整理したものを除く。)があるときは、当該調定にかかる収入金を、当該期日の翌日において翌年度の調定済額として繰り越さなければならない。

2 収入決定権者は、前項の規定により繰越した収入金で翌年度の末日までに収納にならないもの(不納欠損金として整理したものを除く。)については、その翌日において翌々年度の調定済額として繰り越し、翌々年度末までになお収納済とならないもの(不納欠損金として整理したものを除く。)については、その後逓次繰越ししなければならない。

(不納欠損金)

第35条 収入決定権者は、毎年度末において、すでに調定した収入金(前条の規定により繰り越された収入未済金を含む。)に、その徴収の権利が消滅しているものがあるときは、これを不納欠損金として整理しなければならない。

2 収入決定権者は、前項に定めるものを除くほか、不納欠損金として整理すべきものがあるときは、その科目、金額、納入義務者の住所氏名及び事由を記載した書面により、その整理について町長の指示を受けなければならない。

3 収入決定権者は、前2項の規定に基づき当該不納欠損金として整理すべきものについて調定しなければならない。

4 収入決定権者は、前項の規定により不納欠損金の整理について調定をしたときは、徴収簿又は滞納繰越簿を整理するとともに、出納機関に対し、この旨を不納欠損処分通知書により通知しなければならない。

第3章 支出

第1節 支出負担行為

(支出負担行為の整理区分)

第36条 支出決定権者の行う支出負担行為について、支出負担行為として整理する時期、支出負担行為の範囲及び支出負担行為に必要な書類は、別表第2に定めるとおりとする。

(支出負担行為の決定)

第36条の2 支出決定権者は、支出負担行為をしようとするときは、支出負担行為書に関係書類を添えて決裁を受けなければならない。ただし、別表第2において支出負担行為として整理する時期が支出決定のとき又は請求のあったときとなるものについては、支出命令のときに支出負担行為書兼支出命令書の決裁をもってこれに代えることができる。

(支出負担行為の変更)

第36条の3 前条の規定により決定した支出負担行為書を変更するときは、直ちに支出負担行為の変更を行わなければならない。

(共同で行う支出負担行為)

第37条 複数の支出決定権者が共同で同一の費目にかかる支出負担行為をする必要があるときは、主たる支出決定権者は、関係の支出決定権者とあらかじめ協議して、共同で支出負担行為をすることができる。

(会計管理者等への事前協議)

第38条 支出決定権者は、次の各号に掲げる支出負担行為をしようとするときは、その理由、金額、配当予算額その他必要な事項を記載した書類をもって会計管理者と協議しなければならない。

(1) 工事請負費及び公有財産購入費で予定額1件100万円以上のもの

(2) 賄料以外の食糧費で予定額1件5万円以上のもの

(3) 広告料で予定額1件10万円以上のもの

(4) 備品購入費で予定額1件100万円以上のもの

(5) 記念品、賞品、贈与品その他これらに類するものの購入費で予定額1件50万円以上のもの

(6) 委託料、補償金、補填金(繰上充用金を除く。)賠償金及び寄附金で予定額1件100万円以上のもの

(7) 負担金(義務的負担金を除く。)、補助金、交付金、貸付金、投資金、出資金、出捐金、積立金及び繰出金で予定額1件100万円以上のもの

2 会計管理者又は出納員は、前項の規定による協議を受けたときは、当該支出負担行為が法令又は予算に違反することがないか等について審査しなければならない。

第2節 支出の方法

(支出命令)

第39条 支出決定権者は、支出しようとするときは、法令、契約、請求書その他の関係書類に基づいて支出の根拠、会計年度、支出科目、金額、債権者等を調査し、その調査事項が適正であると認めたときは出納機関に対し、支出命令を発しなければならない。

2 同一の支出科目から同時に2人以上の債権者に対して支出しようとするときは、前項の支出命令を集合して発することができる。

3 支出命令を発するときは、支出命令書に請求書若しくは支出内訳書及び支出負担行為の決裁書類を添付して、出納機関に送付しなければならない。

(請求書による原則)

第40条 支出命令は、債権者からの請求書をまってしなければならない。

(1) 報酬、給料、職員手当、共済費その他の給与金

(2) 町債の元利償還金

(3) 寄附金、負担金、補助金、交付金、貸付金、出資金等で支払金額が確定しているもの

(4) 報償金及び賞賜金

(5) 扶助費のうち金銭でする給付

(6) 官公署等の発する納入通知書その他これに類するものにより支払うべき経費

3 請求書には、次に掲げる事項を備えていなければならない。

(1) 請求金額、算出の基礎及び債権を証すべき事実

(2) 次に掲げる債権者の区分に応じ定める事項

ア 個人 住所、氏名及び押印

イ 法人又は団体 所在地及び名称並びに代表者又は職務上の権限を有する者の地位及び氏名並びに押印

ウ 本町職員 所属、職名、氏名及び押印

(3) 請求年月日

(4) 代理人をもって請求するときは、その委任状

(支出命令の変更)

第41条 支出決定権者は、支出命令を発した後において、法令、契約等の規定又は調査もれその他の過誤等特別の事由により当該支出命令の金額を変更する必要があるときは、直ちに支出命令の変更を行わなければならない。

第3節 支出の方法の特例

(資金前渡のできる経費)

第42条 施行令第161条第1項第17号の規定により、資金前渡をすることができる経費は、同条に規定するもののほか、次の各号に掲げるものとする。

(1) 直接現金支払を必要とする交際費及び食糧費

(2) 社会保険料以外の保険料

(3) 直接現金支払を必要とする負担金、補助金等

(4) 証人、参考人、立会人、講師その他これらに類する者に現金で支給することを必要とする旅費又は費用弁償

(5) 収入印紙及び証紙の購入費

(6) 国民健康保険の諸給付金

(7) 町の条例で定める各種の見舞金、敬老金、年金及び弔慰金

(8) 児童手当法(昭和46年法律第73号)に基づく児童手当

(9) 直接現金支払を必要とする使用料、手数料、運搬料、郵便料、電信料、電信電話債券、定期券及び回数券の購入費

(10) 直接現金で支払をしなければ調達不能又は調達困難な物品の購入、加工及び修繕料

2 資金前渡の方法による支出命令を発するときは、支出命令書に「資金前渡」と記載しなければならない。

3 資金前渡は、事務上差し支えない限り分割して行うものとする。

(前渡資金の保管)

第44条 資金前渡職員は、資金の前渡を受けたときは、直ちに支払う場合又は特別の事由がある場合を除くほか、前渡を受けた資金(以下「前渡資金」という。)を金融機関に貯金又は預金をし、確実に保管しなければならない。この場合、貯金又は預金から生じた利子は、町の収入として歳計現金の預金利子に繰り入れなければならない。

(前渡資金の支払上の原則)

第45条 資金前渡職員は、前渡資金の支払いをするときは、法令又は契約の規定に基づき当該支払いが資金前渡を受けた目的に適合するかどうか、正当であるかどうか、その他必要な事項を調査し、支払いをなすべきものと認めるときはその支払をし、債権者から領収証書を徴しなければならない。ただし、領収証書を徴し難いものについては、支払いを証するに足りる書類を債権者その他の者から徴さなければならない。

(前渡資金の精算)

第46条 資金前渡職員は、その受け入れた前渡資金について、支払いが完了したとき、若しくは保管事由がなくなったとき、又は当該前渡資金の所属年度の出納閉鎖期日において残金があるときは、直ちにこれを精算し、前渡資金精算書を作成し、これに前条の規定により徴した領収証書又は支払いを証明するに足りる書類を添えて当該前渡資金にかかる支出決定権者に提出しなければならない。

2 支出決定権者は、前項の規定により前渡資金精算書及び領収証書又は支払いを証明するに足りる書類の提出があったときは、これに基づき関係帳簿を整理するとともに、これを出納機関に送付しなければならない。

(資金前渡の制限)

第47条 資金前渡職員で前条の規定による精算を終わっていない者は、同一の経費については、重ねて資金前渡を受けることはできない。ただし、緊急やむを得ない理由がある場合においては、この限りでない。

(他の普通地方公共団体の職員に資金前渡する場合の準用)

第48条 前6条の規定は、施行令第161条第3項の規定により他の普通公共団体の職員に対して資金の前渡をする場合に準用する。

(概算払のできる経費)

第49条 施行令第162条第6号の規定により、概算払をすることができる経費は、同条に規定するもののほか、次の各号に掲げるものとする。

(1) 委託料

(2) 補償金又は賠償金

(3) 知的障害者福祉法(昭和35年法律第37号)、身体障害者福祉法(昭和24年法律第283号)及び老人福祉法(昭和38年法律第133号)に基づく収容施設に支払う措置費

2 概算払の方法により、支出するときは支出命令書に「概算払」と記載しなければならない。

(概算払の精算)

第51条 概算払を受けた者は、その用務完了後直ちに概算払精算書を作成し、証拠書類を添え支出決定権者を経て、出納機関に提出しなければならない。

(前金払のできる経費)

第52条 施行令第163条第8号の規定により、前金払をすることができる経費は、同条に規定するもののほか、次の各号に掲げるものとする。

(1) 保険料、保管料又は使用料

(2) 前金で支払わなければ契約をしがたい補償に要する経費

(前金払の手続)

第53条 支出決定権者は、施行令第163条又は同令附則第7条並びに前条に規定する経費について前金払の方法により支出しようとするときは、支出命令書に「前金払」と記載しなければならない。

2 支出決定権者は、施行令附則第7条の規定により公共工事に要する経費について前金払をする場合には、工事名、工事場所及び請負金額を記載した書面並びに支払計算書、前金払申請書、公共工事の前払金保証事業会社の保証書の副本等を提出させなければならない。

(1) 地方税の報奨金 当該地方税の収入金

(2) 歳入の徴収又は収納の委託手数料 当該委託により徴収又は収納した収納金

2 支出決定権者は、前項各号に掲げる経費について、その繰替払するための要件及び算出基礎その他算出方法を出納機関に明示しておかなければならない。

3 出納機関は、前項の規定により明示を受けた場合は、その内容を指定金融機関等に通知しなければならない。

(繰替払の整理)

第55条 出納機関は、前条第1項の規定により、繰替払をするときはその支出の根拠及び支払うべき経費の算出額について誤りがないかどうか確認のうえ繰替払整理書を作成し、これに請求印及び受領印を徴しなければならない。

3 収入決定権者は、前2項の規定により、繰替払済通知書を受けたときは、遅滞なく繰替払済通知書を当該繰替使用にかかる経費の支出決定権者に送付して繰替使用した現金の補てんを請求しなければならない。

(過年度支出)

第56条 支出決定権者は、過年度支出にかかる支出命令をしようとするときは、その金額及び事由を記載した書面に債権者の請求書その他の関係書類を添えて町長の承認を受けなければならない。

(振替収支)

第57条 各会計間若しくは同一会計内における収支及び歳計現金と歳入歳出外現金との相互の移替えは、振替の方法により行わなければならない。

2 支出決定権者は、前項の規定により振替の方法により支出しようとするときは、あらかじめ当該受け入れをすべき科目の収入決定権者と協議のうえ、出納機関に対し、振替命令を発しなければならない。

(支出事務の委託)

第58条 第30条第1項の規定は、施行令第165条の3第1項の規定により私人に支出の事務を委託しようとする場合に準用する。この場合において、「収入決定権者」を「支出決定権者」に読み替えるものとする。

第4節 支払

第59条 出納機関は、支出命令を受けなければ支払してはならない。

2 出納機関は、支出命令を受けたときは、その内容を審査し、次の各号の一に該当すると認めたときは、その理由を明らかにして当該支出命令にかかる書類を返付しなければならない。

(1) 配当予算額の範囲外であるとき。

(2) 所属年度、会計別又は歳出科目に誤りがあるとき。

(3) 法令又は契約に違反しているとき。

(4) 金額の算定に誤りがあるとき。

(5) 支出の根拠の明確でないとき。

(6) 証拠書類とそごのあるとき。

(7) 支出時期が到来してないとき。

(支払案内書の発行)

第60条 出納機関は、前条の審査をし、支払を決定したときは、速やかに支出決定権者に対して支出負担行為の決裁書類を返付するとともに、債権者に対して支払案内書を交付しなければならない。ただし、会計管理者が指定するものにあっては、支払案内書を発行しないことができる。

(印鑑及び小切手に関する事務)

第61条 出納機関の印鑑の保管及び小切手の押印の事務は、出納機関が自からしなければならない。

2 出納機関の印鑑及び小切手帳は、不正に使用されることのないようにそれぞれ別の容器で厳重に保管しなければならない。

(小切手帳の数)

第62条 小切手帳は、出納機関ごとに会計年度別及び会計別に各1冊を使用しなければならない。ただし、会計管理者において会計の区分をする必要がないと認める場合は、この限りでない。

(小切手の番号)

第63条 出納機関は、新たに小切手帳を使用するときは、1冊ごとに1年度間(出納整理期間を含む。)を通ずる連続番号を付さなければならない。

2 書損じ等により廃棄した小切手に付した番号は、使用してはならない。

(小切手の作製)

第64条 官公署、出納機関又は指定金融機関等を受取人として振出す小切手は、これを記名式とし、これに指図禁止の旨を記載しなければならない。

2 小切手の振出年月日の記載及び押印は、当該小切手を受取人に交付するときにしなければならない。

3 小切手の券面金額は、訂正してはならない。

4 小切手の券面金額以外の記載事項を訂正するには、その訂正を要する部分に2線を朱書し、その上部又は右側に正書し、かつ、当該訂正箇所の上方の余白に訂正した旨及び訂正した文字の数を記載して出納機関の印を押さなければならない。

5 書損じ等により小切手を廃棄するときは、当該小切手に斜線を朱書したうえ、「廃棄」と記載し、そのまま小切手帳に残しておかなければならない。

(小切手の交付)

第65条 小切手は、当該小切手の受取人が正当な受領権限を有する者であることを確認したうえでなければ交付してはならない。

2 出納機関は、受取人に小切手を交付し、支払いを終ったときは、当該小切手の受取人から領収証書を徴しなければならない。

(小切手振出の確認)

第66条 出納機関は、毎日その振り出した小切手の原符と当該小切手の受取人の提出した領収証書とを照合し、それらの金額及び受取人について相違がないかどうかを検査しなければならない。

2 出納機関は、毎日その日の小切手振出済額について小切手振出簿を作成し、及び小切手振出済通知書により指定金融機関に通知しなければならない。

3 出納機関は、小切手振出簿により毎日、小切手の振出枚数、小切手の廃棄枚数及び残存用紙の枚数について検査しなければならない。

(不用小切手用紙の整理)

第67条 出納機関は、使用小切手帳が不用になったときには、当該小切手帳の未使用用紙を速やかに指定金融機関に返還して領収証書を受け取り、当該振り出した小切手の原符とともに保存しておかなければならない。

(現金払)

第68条 会計管理者は、同一の債権者に対する1回の支払額が1万円以内である場合においては、直接現金で支払うことができる。

2 会計管理者は、前項の規定による支払いの資金に充てるため、常時50万円を限度として現金を保管することができる。

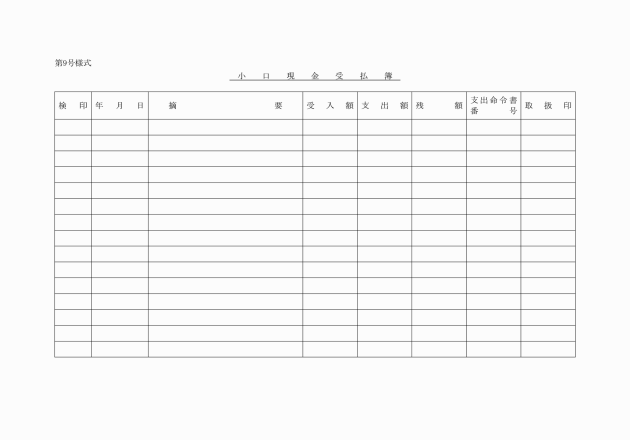

4 会計管理者は、前3項の規定により小口現金直払を行う場合には、小口現金受払簿により現金の受払状況を明確にしておかなければならない。

(隔地払)

第69条 出納機関は、施行令第165条第1項の規定により隔地払の方法により支払いをしようとするときは、指定金融機関を受取人とする小切手を振り出し、これに支払依頼書を添えて指定金融機関に交付するとともに支払案内書を債権者に送付しなければならない。この場合において、小切手及び支払依頼書には、「隔地払」と記載しなければならない。

2 前項の場合において、数人の債権者に対し、同一会計から支払をしようとするときは、その合計額を券面金額とする小切手を振り出すことができる。

(官公署に対する支払い)

第70条 出納機関は、債権者が官公署である場合は、隔地払の方法により支払わなければならない。ただし、官公署が別に支払方法を指定しているときは、この限りでない。

2 出納機関は、前項の規定により隔地払の方法により支払いをしようとするときは、指定金融機関を受取人とする小切手を振り出し、これに支払依頼書及び官公署が発行した納入通知書その他これに類するものを添え、指定金融機関に交付しなければならない。この場合において、小切手及び支払依頼書には「官公署要払込」と記載しなければならない。

(口座振替)

第71条 出納機関は、施行令第165条の2の規定により、指定金融機関又は全国銀行内為替制度に加盟する金融機関に預金口座を設けている債権者から申出があったときは、口座振替の方法により、支払をすることができる。

2 前項の規定による支払を受けようとするときは、請求書に口座振替依頼書を添付しなければならない。

3 出納機関は、口座振替の方法により、支払をするときは、支払依頼書に「口座振替」の表示をし、これに口座振替依頼書を添えて指定金融機関に交付し、振替えの手続きをさせなければならない。この場合、指定金融機関の口座振替済通知書をもって債権者の領収証書に代えるものとする。

(公金振替書)

第72条 出納機関は、第57条第2項の規定により振替の方法による支出命令を受けたときは、公金振替書を指定金融機関に交付しなければならない。

第5節 支出の過誤

(過誤払金の戻入)

第73条 支出決定権者は、施行令第159条の規定により歳出の誤払い又は過渡しとなった金額及び資金前渡若しくは概算払をし、又は私人に支出の事務を委託した場合の精算残金を返納させるときは、これを当該支出科目に戻入の措置をしなければならない。

2 前項の規定による過誤払金の戻入の手続きについては、収入に関する手続を準用する。この場合において、資金前渡若しくは概算払を受けた者又は私人で支出事務を委託された者にあっては、その精算残金の返納は納付者により納付するものとする。

3 前項の場合には、納入通知書又は納付書及び関係書類に「過誤払戻入」と記載しなければならない。

(支出更正)

第74条 支出決定権者は、支出した経費について、会計、会計年度又は支出科目に誤りがあることを発見したときは、直ちにこれを更正しなければならない。

2 支出決定権者は、前項の規定により、会計、会計年度又は支出科目に誤りがある経費について更正をするときは、更正調査決定をするとともに関係帳簿を整理しなければならない。

3 支出決定権者は、前項の規定により更正の調査決定をしたときは、直ちに出納機関に対し、支出更正命令を発しなければならない。

4 同一の支出科目について更正を要するものが2件以上あるときは、集合して更正の調査決定をし、及び支出更正命令を発することができる。

5 出納機関は、第3項の規定により支出更正命令を受けた場合において当該支出更正命令にかかる更正が会計にかかるものであるときは、指定金融機関に対し、公金振替書により更正の通知をしなければならない。

第6節 支払未済金

(小切手の償還請求)

第75条 会計管理者は、施行令第165条の5の規定により小切手の所持人から小切手の償還請求を受けたときは、償還請求する者から次の各号に掲げる書類を徴し、調査し、償還請求すべきものと認めるときは、関係書類を添えてその旨を支出決定権者に通知しなければならない。

(1) 小切手償還請求書

(2) 小切手又は除権判決の正本

(3) 前2号に掲げるもののほか、必要と認める書類

(1年経過後の送金払通知による請求)

第77条 出納機関は、指定金融機関からの報告に基づき、施行令第165条の6第2項の規定により、隔地払資金が歳入に繰り入れられた後に当該支払未済にかかる支払案内書を提示してその支払を求められた場合において、当該請求にかかる支払案内書が同条同項の規定により歳入に繰り入れられた資金にかかるものであるときは、関係書類を添えてその旨を支出決定権者に通知しなければならない。

第4章 決算

(決算事項報告書の提出)

第78条 各課等の長は、会計管理者の定めるところによりその所属の歳入決算事項報告書及び歳出決算事項報告書を作成し、翌年度の6月30日までに会計管理者に提出しなければならない。

(1) 歳計剰余金を翌年度に繰越す場合

(2) 繰越明許費又は事故繰越しに係る経費の財源を繰越す場合

(3) 繰上充用をする場合

第5章 指定金融機関等

第1節 収納事務

(現金の収納)

第80条 指定金融機関等は、納入義務者、出納機関又は収入事務受託者から納入通知書、納付書又は督促状(以下「納入通知書等」という。)により現金の納付を受けたときは、これを領収し、領収証書を当該納入者、出納機関又は収入事務受託者に交付し、町の預金口座に受入れの手続をとらなければならない。

2 前項の納入通知書等は、領収年月日を記入して、指定金融機関等において保存しなければならない。

(電磁的記録の方法による収納)

第81条 指定金融機関等は、電磁的記録の方法により現金の納付を受けたときは、これを領収し、町の預金口座に受け入れの手続をとらなければならない。この場合において、前条第1項に規定する領収証書の交付を省略することができるものとする。

(口座振替による収納)

第82条 指定金融機関等は、納入義務者から納入通知書等の提示を受けて施行令第155条の規定により口座振替の方法により納入する旨の申出を受けたときは、ただちに当該納入義務者の預金口座から町の預金口座に受け入れの手続をとらなければならない。

(証券による収納)

第83条 指定金融機関等は、証券で納入を受けたときは、当該証券が施行令第156条第2項に該当する場合を除き、納入通知書、領収証書及び領収済通知書には、「証券」と記載し、かつ、証券の種類、証券番号及び券面金額を付記し、及び第80条の規定により処理しなければならない。

2 指定金融機関等は、前項の規定により証券を受領したときは、遅滞なくこれをその支払人に提示し、支払いの請求をしなければならない。

3 指定金融機関等は、前項の規定により支払の請求をした場合において、当該証券にかかる支払いが拒絶されたときは、ただちに町の預金口座への受入れを取消すとともに、小切手法(昭和8年法律第57号)第39条の支払拒絶証書又はこれと同一の効力を有する宣言その他支払の拒絶があったことを証するに足りる書類の作成を受け、これにより支払拒絶を証明して、当該証券とともにこれを出納機関に送付しなければならない。

第85条 削除

(会計の更正)

第86条 指定金融機関は、第32条第4項の規定により出納機関から公金振替書により会計の更正の通知を受けたときは、その通知を受けた日付において更正の手続きをとらなければならない。

第2節 支払事務

(小切手の確認)

第88条 指定金融機関は、出納機関が振り出した小切手の提示を受けて支払いを求められたときは、次の各号に掲げる事項を調査し、その支払いをしなければならない。

(1) 小切手は合式であるか。

(2) 出納機関の印影は明瞭であるか。

(3) 出納機関の印影は第101条の規定により備えた印鑑簿の印影と符合するか。

(4) 小切手はその振出日付から1年を経過したものではないか。

(5) 小切手がその振出日付の属する年度の出納閉鎖期日経過後に提示されたものであるときは、その券面金額に相当する金額を第92条第1項の規定により小切手支払未済繰越金として整理されているものであるか。

2 指定金融機関は、前項の規定により調査した結果支払うべきものではないと認めるときは、出納機関に照合し、適切な措置をとらなければならない。

3 指定金融機関は、毎日その日の小切手の支払額について、第66条第2項の規定により出納機関から送付を受けた小切手振出済通知書により照合しなければならない。

2 指定金融機関は、第71条の規定により支払依頼書の送付を受けたときは、直ちに当該債権者の預金口座に振り替えなければならない。

(繰替払の手続)

第90条 指定金融機関等は、第54条第3項の規定による通知に基づきその収納にかかる現金の繰替使用をしようとするときは、当該通知を受けた算出の基礎その他算出の方法によって正確に支払額を算出し、繰替払整理書を作成して、これを当該債権者の請求印及び受領印を徴したのち、当該支払額を支払わなければならない。

2 前項の場合においては、その収納した現金にかかる領収済通知は、繰替使用額を控除した額について作成するものとし、あわせて繰替使用額を注記しておかなければならない。

(公金振替書による手続)

第91条 指定金融機関は、第72条第1項の規定により公金振替書の交付を受けたときは、公金の内部での移換のために、ただちに振替の手続をとらなければならない。

2 第88条第1項第1号から第3号まで並びに第2項の規定は、前項の場合に準用する。

(支払未済金の整理)

第92条 指定金融機関は、毎年度の小切手振出済金額のうち出納閉鎖期日までに支払を終わらないものについて、当該出納閉鎖期日において調査し、これに相当する金額を小切手支払未済繰越金として整理し、及び小切手支払未済調書を作成して会計管理者に送付しなければならない。

2 指定金融機関は、出納閉鎖期日後において、その振出日付の属する年度が前年度のものである小切手の提示を受けて支払いを求められたときは、当該小切手がその振出の日から1年を経過してないものである場合に限り、前項の小切手支払未済繰越金から支払いをしなければならない。

(支払未済金の報告)

第93条 指定金融機関は、前条第1項の規定により小切手支払未済繰越金として整理したものについて、当該整理にかかる小切手の振出日付から1年を経過してもなお支払いが終わらないときは、その経過した日をもってその金額を会計管理者に報告しなければならない。この場合において、隔地払資金にかかるものにあっては、その送金を取消さなければならない。

2 前項の規定は、施行令第165条第2項の規定により隔地払資金のうち1年を経過しても支払を終わらないものを処理する場合に準用する。

第94条 削除

第3節 報告等

(収支報告)

第97条 指定金融機関は、収支日計表及び収納金日計表を作成し、翌日、会計管理者に送付しなければならない。

2 収支日計表には、収入済通知書又は振替済通知書を添えなければならない。

(報告義務)

第98条 指定金融機関等は、出納機関から収支日計、小切手の支払状況その他その取扱事務に関して報告を求められたときは、遅滞なく報告しなければならない。

(出納区分)

第99条 指定金融機関における収納及び支払は、歳入金及び歳出金については会計及び会計年度別に、歳入歳出外現金及び基金についてはその種別ごとに区別して取り扱わなければならない。

(指定金融機関等の使用する印章)

第100条 指定金融機関等において、公金の出納に関して使用する印章は、当該指定金融機関等が営業のために使用する印章とする。

(印鑑の照合確認)

第101条 指定金融機関は、印鑑簿を備え、出納機関から印影の送付を受けて印影を整理しておくとともに、収納及び支払いの都度、これを照合確認しなければならない。

(出納に関する証明)

第102条 指定金融機関等は、出納機関から現金の収納及び支払いに関して証明を求められたときは、その証明をしなければならない。

(帳簿書類等の保存)

第103条 指定金融機関等は、収納及び支払いに関する帳簿書類等を、年度別に区分し、年度経過後少なくとも、帳簿にあっては10年間その他の書類にあっては5年間保存しなければならない。

(指定金融機関等の事務)

第104条 指定金融機関等が取り扱う町の公金収納及び支払の事務は、この規則に定めるもののほか、別に定めるところによる。

第6章 現金及び有価証券

(歳計現金の保管)

第105条 会計管理者は、歳計現金を指定金融機関等以外の金融機関に預託し、又は他の運用の方法をとるときは町長と協議しなければならない。

(一時借入金)

第106条 一時借入金の借入れ又は元利償還は、それぞれ歳入の収入又は歳出の支出の規定に準じて行わなければならない。

(歳入歳出外現金等)

第107条 歳入歳出外現金等は、当該歳入歳出外現金等の所管に属する課等の長が管理し、会計管理者が次の表に掲げる区分により整理し、出納保管しなければならない。

大分類 | 中分類 | 小分類 |

1 歳計外現金 | 1 保証金 | 1 入札保証金 2 契約保証金 3 その他保証金 |

2 担保金 | 1 町営住宅敷金 2 その他担保金 | |

3 保管金 | 1 市町村職員共済組合費等 2 職員共済費 3 社会保険料 4 所得税 5 町県民税 6 その他保管金 | |

2 保管有価証券 | 1 保管有価証券 | 1 保証証券 2 担保証券 3 保管証券 |

(歳入歳出外現金等の年度区分)

第107条の2 歳入歳出外現金等の出納の所属年度は、現にその出納を行った日の属する年度とする。

(歳入歳出外現金の出納)

第107条の3 課等の長は、その所掌する事務について歳入歳出外現金を受け入れしようとするときは、歳入歳出外現金受入票により受入れを決定し、その旨を会計管理者に通知しなければならない。

2 課等の長は、その所掌する事務に歳入歳出外現金を払い出そうとするときは、会計管理者に歳入歳出外現金払出票を送付しなければならない。また、受入れた歳入歳出外現金に町の収入となるべきものが判明したときは、当該歳入科目に収入の手続をしなければならない。

(保管有価証券の出納)

第107条の4 課等の長は、保管有価証券を受入れたときは、有価証券受入通知書に当該証券を添え、会計管理者に送付しなければならない。

2 課等の長は、保管有価証券の払出しを行うときは、有価証券払出通知書を会計管理者に送付しなければならない。

第7章 基金

(基金の繰替運用)

第108条 課等の長は、基金に属する現金を繰替運用しようとするときは、基金繰替運用決議書により町長の決裁を受けなければならない。

(基金の処分)

第109条 課等の長は、基金を処分しようとするときは、基金処分決議書により、町長の決裁を受けなければならない。

(運用状況調書)

第110条 基金を管理する各課等の長は、法第241条第5項に規定する基金について、その運用の状況を示すため、毎年度基金運用状況調書を作成し、翌年度の6月30日までに町長に提出しなければならない。

第8章 帳簿及び諸表

(備付帳簿)

第111条 この規則の定めるところにより会計に関する事務を所掌する者は、別表第4に定める帳簿を備え、その所掌にかかる事務について、事件のあった都度所定の事項を記載し整理しなければならない。

2 前項の規定は、必要に応じて適宜補助簿を設けて整理することを妨げるものではない。

3 第1項に規定する帳簿は、毎年度、会計別に調整しなければならない。ただし、台帳にあっては、この限りでない。

第9章 事務引継

(出納機関の事務引継)

第113条 出納職員に異動があったときは、前任者は、発令の日から7日以内に引継書を2部作成し、連署のうえ1通をもって後任者に引継ぎ、他の1通は、出納員は会計管理者に、収納取扱員は出納員に提出しなければならない。

2 前項の規定による引継の場合において、前任者が事故その他の理由により自ら引き継ぐことができないときは、会計管理者又は出納員の命じた職員が引継の手続きをしなければならない。

(引継の立会)

第114条 前条の規定による引継には、会計管理者の命じた職員が立会しなければならない。

第10章 雑則

(亡失又は損傷の報告)

第115条 出納職員及び資金前渡職員、収入事務受託者若しくは支出事務受託者は、その保管している現金、有価証券等について亡失又は損傷があったときは、直ちに所属長に報告するとともに事故報告書を提出しなければならない。

附則

(施行期日)

1 この規則は、平成5年4月1日から施行する。

(経過措置)

2 前項の規定にかかわらず、平成4年度の出納整理期間中における収入及び支出並びに平成4年度の決算については、なお従前の例による。

3 この規則の施行前にすでになされた会計に関する手続き等は、この規則によりなされたものとみなす。

附則(平成6年規則第1号)抄

(施行期日)

1 この規則は、平成6年4月1日から施行する。

附則(平成7年規則第9号)

この規則は、平成7年4月1日から施行する。

附則(平成8年規則第6号)抄

(施行期日)

1 この規則は、平成8年4月1日から施行する。

附則(平成9年規則第9号)

この規則は、平成9年4月1日から施行する。

附則(平成10年規則第9号)

この規則は、平成10年5月1日から施行する。

附則(平成14年規則第7号)

この規則は、平成14年4月1日から施行する。

附則(平成14年規則第21号)

この規則は、平成14年4月1日から施行する。

附則(平成15年規則第7号)

この規則は、平成15年4月1日から施行する。

附則(平成16年規則第19号)

この規則は、平成16年7月1日から施行する。

附則(平成17年規則第10号)

この規則は、平成17年4月1日から施行する。

附則(平成18年規則第10号)

この規則は、平成18年4月1日から施行する。

附則(平成19年規則第5号)

この規則は、平成19年4月1日から施行する。

附則(平成23年規則第8号)抄

(施行期日)

1 この規則は、平成23年4月1日から施行する。

附則(平成24年規則第6号)抄

(施行期日)

1 この規則は、平成24年4月1日から施行する。

附則(平成25年規則第8号)

この規則は、平成25年4月1日から施行する。

附則(平成26年規則第7号)

この規則は、平成26年4月1日から施行する。

附則(平成27年規則第7号)

この規則は、平成27年4月1日から施行する。

附則(平成29年規則第4号)

この規則は、平成29年4月1日から施行する。

附則(令和元年規則第22号)

この規則は、公布の日から施行し、改正後の別表第1(2)の規定は、平成31年4月1日から適用する。

附則(令和2年規則第5号)

この規則は、令和2年4月1日から施行する。

附則(令和2年規則第35号)

この規則は、公布の日から施行する。

附則(令和3年規則第16号)

この規則は、公布の日から施行する。

附則(令和5年規則第2号)

この規則は、公布の日から施行する。

別表第1(第10条関係)

(1) 出納員

設置箇所 | 出納員 | 取扱事務 |

会計課 | 会計課長 | 歳計現金、歳入歳出外現金及び保管有価証券並びに基金の出納事務 |

会計係長 |

(2) 収納出納員

設置箇所 | 収納出納員 | 取扱事務 | ||

正 | 副 | |||

町長室 | 室長 | 秘書広報係長 | 所属課において直接収納する必要のある現金(代用納付証券を含む。)の収納事務及び収納した現金を払込むまでの保管事務 | |

総務課 | 課長 | 行政係長 | ||

企画財政課 | 課長 | 財政係長 | ||

基地・安全対策課 | 課長 | 住民安全係長 | ||

情報政策課 | 課長 | 情報政策係長 | ||

税務課 | 課長 | 納税係長 | ||

福祉課 | 課長 | 地域福祉係長 | ||

住民課 | 課長 | 住民係長 | ||

子ども家庭課 | 課長 | 子育て支援係長 | ||

保健衛生課 | 課長 | 国民健康保険係長 健康係長 環境衛生係長 | ||

都市計画課 | 課長 | 計画係長 | ||

土木課 | 課長 | 道路係長 | ||

経済振興課 | 課長 | 商工労働係長 | ||

観光課 | 課長 | 観光係長 | ||

公文書館 | 館長 | |||

選挙管理委員会 | 担当主査 |

| ||

監査委員 | 担当主査 |

| ||

議会事務局 | 議事課 | 課長 | 議事係長 | |

教育委員会 | 教育総務課 | 課長 | 総務係長 | |

学校教育課 | 課長 | 学務係長 | ||

社会教育課 | 課長 | 社会教育係長 | ||

文化課 | 課長 | 文化財係長 | ||

生涯学習プラザ | 学習振興係長 |

| ||

町立図書館 | 図書館係長 |

| ||

学校給食センター | 所長 | 学校給食係長 | ||

町立小中学校 | 校長 | 教頭 | ||

町立幼稚園 | 園長 | 副園長 | ||

備考

(1) 収納出納員に事故があるとき又は欠けたときは、副収納出納員がその事務を取扱うものとする。

(2) 収納取扱員は、選挙管理委員会、監査委員事務部局以外の全課に置き、庶務担当職員(税務課全職員、保健衛生課国民健康保険係、子ども家庭課保育料徴収担当、北谷町保育所長及び教育委員会学校教育課保育料徴収担当)をもってこれに充てるものとする。

別表第2(第36条関係)

支出負担行為整理区分表

節又は細節の区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 | |

1 報酬 | 支出決定のとき。 | 支給しようとする当該期間の額 | 報酬支給調書 | ||

2 給料 | 支出決定のとき。 | 支給しようとする当該期間の額 | 給料支給調書 | ||

3 職員手当等 | 支出決定のとき。 | 支給しようとする額 | 手当支給調書、戸籍謄本、死亡届書、失業証明書その他手当を支給すべき事実の発生を証明する書類 | ||

4 共済費 | 支出決定のとき。 | 支出しようとする額 | 給料支給調書、控除計算書、払込通知書 | ||

5 災害補償費 | 支出決定のとき。 | 支給しようとする額 | 本人、病院等の請求書、受領書、戸籍謄本、死亡届書その他事実の発生、給付額の算定を明らかにする書類 | ||

6 恩給及び退職年金 | 支出決定のとき。 | 支給しようとする額 | 請求書 | ||

7 報償費 | 支出決定のとき。(契約締結のとき。) | 支出しようとする額(契約金額) | 支給調書(契約書、見積書) | 契約を要するものは、括弧書による。 | |

8 旅費 | 支出決定のとき。(旅行依頼のとき。) | 支出しようとする額(旅行に要する旅費の額) | 請求書、旅行命令簿(旅行依頼簿) | 臨時講師、議会等の関係人の出頭旅費(法第207条)は、括弧書による。 | |

9 交際費 | 支出決定のとき。(契約締結のとき。) | 支出しようとする額(契約金額) | 請求書(契約書、見積書、請求書) | 契約を要するものは、括弧書による。 | |

10 需用費 | 契約締結のとき。(請求のあったとき。) | 契約金額(請求のあった金額) | 契約書、見積書、請書(請求書) | ||

光熱水費、燃料費、食糧費、賄材料費 | 請求のあったとき。 | 請求のあった金額 | 請求書 | 後納のもの、単価の定まっているもの | |

11 役務費 | 契約締結のとき。 | 契約金額 | 契約書、見積書、請書 | ||

通信料、通信運搬費、手数料、保険料 | 請求のあったとき。 | 請求のあった金額 | 請求書、払込請求書、払込通知書 | 後納のもの、単価が定まり又は定額のもの | |

12 委託料 | 委託契約締結のとき。(請求のあったとき。) | 契約金額(請求のあった金額) | 契約書、見積書、請書(請求書) | ||

13 使用料及び賃借料 | 契約締結のとき。(請求のあったとき。) | 契約金額(請求のあった金額) | 契約書、見積書(請求書、払込通知書) | 後納のもの、単価の定まっているものは、括弧書による。 | |

14 工事請負費 | 契約締結のとき。 | 契約金額 | 入札書、見積書、契約書 | ||

15 原材料費 | 購入契約締結のとき。 | 購入契約金額 | 見積書、契約書、入札書 | ||

16 公有財産購入費 | 購入契約締結のとき。 | 購入契約金額 | 入札書、見積書、契約書 | ||

17 備品購入費 | 購入契約締結のとき。 | 購入契約金額 | 入札書、見積書、契約書 | ||

18 負担金、補助及び交付金 | 交付決定のとき。 | 交付決定金額 | 請求書、交付決定通知書の写し | ||

法令等に基づく定例的なもの | 請求のあったとき。 | 請求のあった金額 | 請求書 | ||

出席者負担金 | 支出決定のとき。 | 支出しようとする額 | 会議等開催通知の写し、請求書 | ||

19 扶助費 | 支出決定のとき。 | 支出しようとする額 | 請求書、扶助決定書の写し | ||

20 貸付金 | 貸付決定のとき。 | 貸付を要する額 | 貸付申請書、契約書、確約書 | ||

21 補償、補填及び賠償金 | 支出決定のとき又は支払期日 | 支出しようとする額 | 請求書、支払決定調書、判決書、謄本 | ||

22 償還金利子及び割引料 | 支出決定のとき又は支払期日 | 支出しようとする額 | 借入書類の写し、小切手又は支払拒絶証書 | ||

23 投資及び出資金 | 出資又は払込み決定のとき。 | 出資又は払込みを要する額 | 申請書、申込証 | ||

24 積立金 | 支出決定のとき。 | 支出しようとする額 | |||

25 寄附金 | 寄附決定のとき。 | 寄附しようとする額 | 申込書 | ||

26 公課費 | 支出決定のとき。 | 支出しようとする額 | 公課令書の写し | ||

27 繰出金 | 繰出決定のとき。 | 繰出ししようとする額 | |||

別表第2に定めるところにより難い経費に係る支出負担行為については、その性質により類似のものの例により整理するものとする。

別表第3(第36条関係)

支出負担行為整理区分表

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前渡 | 資金前渡するとき。 | 資金前渡に要する額 | 資金前渡内訳書 | |

2 繰替払 | 繰替補填をするとき。 | 繰替補填を要する額 | 内訳書 | |

3 過年度支出 | 過年度支出を行うとき。 | 過年度支出を要する額 | 請求書、内訳書 | 過年度支出の旨の表示をすること。 |

4 繰越し | 当該繰越分を含む支出負担行為を行うとき。 | 繰越しをした金額の範囲内の額 | 契約書 | 繰越しの旨の表示をすること。 |

5 過誤払返納金の戻入 | 現金の戻入(又は戻入の通知)があったとき。 | 戻入する額 | 内訳書 | 翌年度5月31日以前に戻入があり、6月1日以降に通知があれば括弧書による。 |

6 債務負担行為 | 債務負担行為を行うとき。 | 債務負担行為の額 | 契約書その他の関係書類 |

別表第3に定めるところにより難い経費に係る支出負担行為については、その性質により類似のものの例により整理するものとする。

別表第4(第111条関係)

帳簿様式番号 | 名称 |

1 収入決定権者 | |

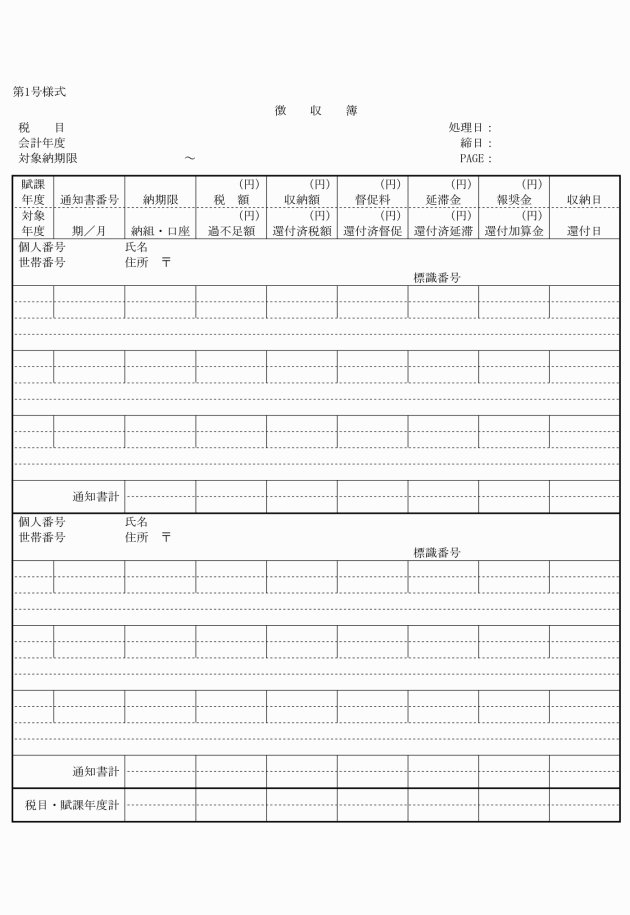

第1号 | 徴収簿 |

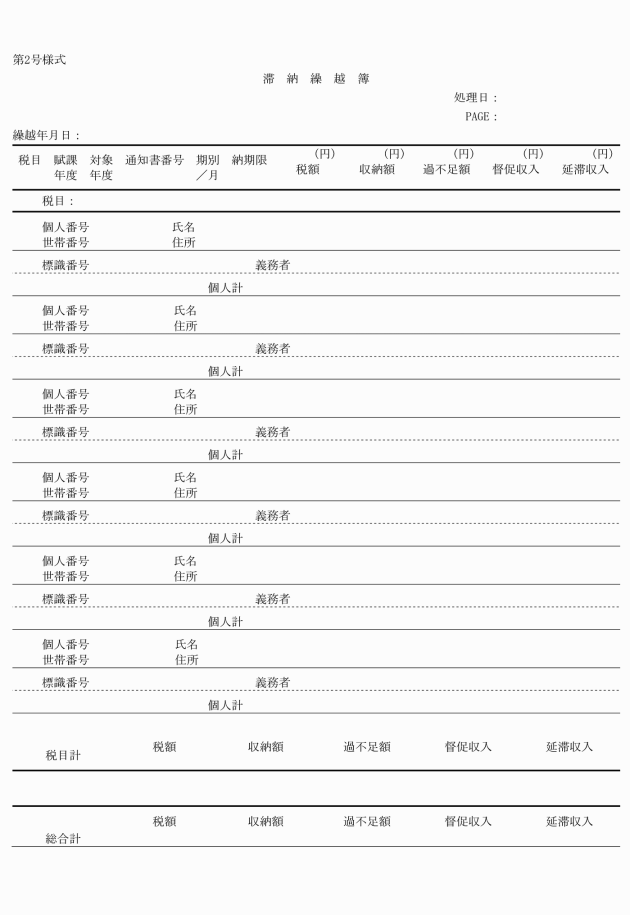

第2号 | 滞納繰越簿 |

2 出納機関 | |

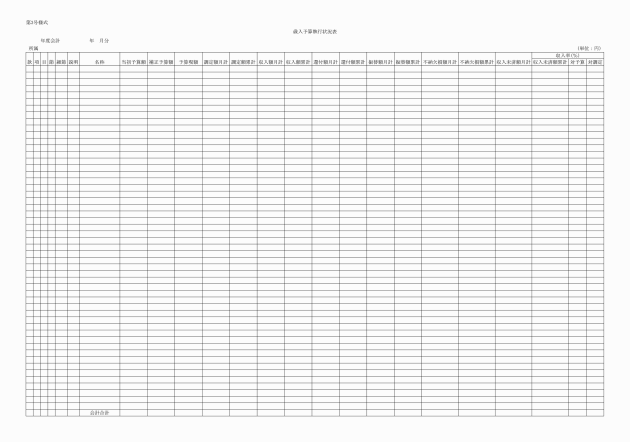

第3号 | 歳入予算執行状況表 |

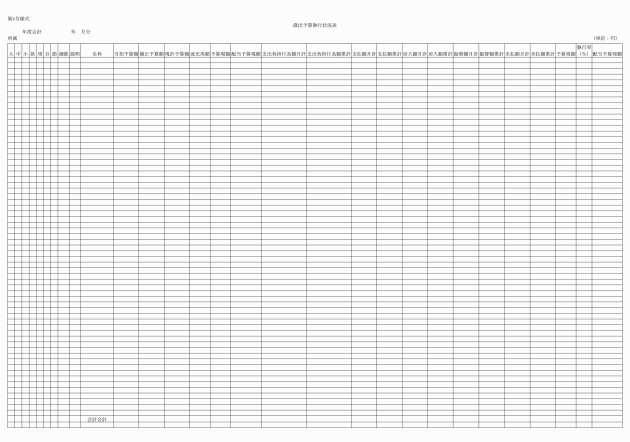

第4号 | 歳出予算執行状況表 |

第5号 | 収支日計総括表 |

第6号 | 収支日計表 |

第7号 | 証券受払簿 |

第8号 | 小切手振出簿 |

第9号 | 小口現金受払簿 |

3 資金前渡職員 | |

第10号 | 現金受払簿 |

4 指定金融機関 | |

(1) 指定金融機関 | |

第11号 | 収納簿 |

第12号 | 支払簿 |

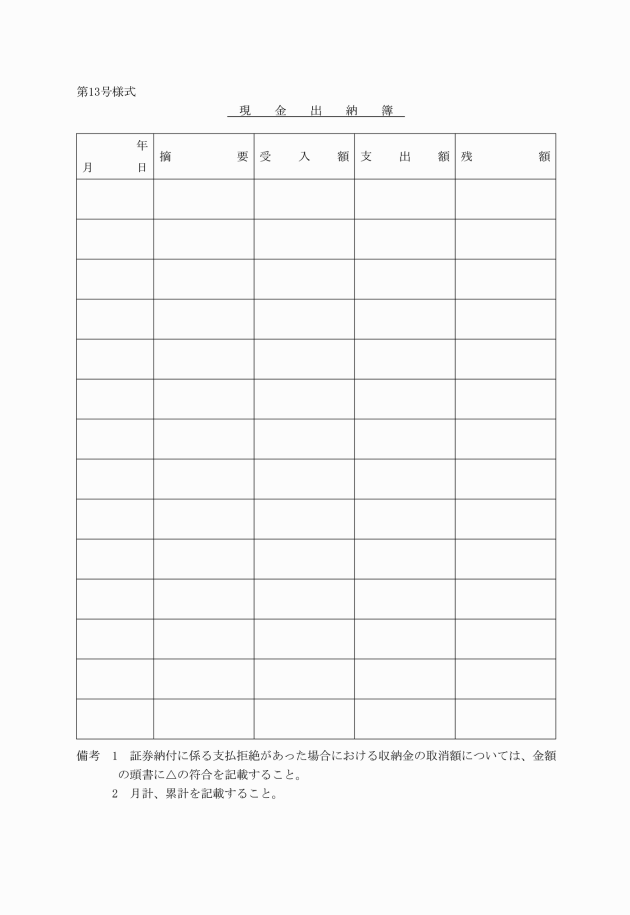

第13号 | 現金出納簿 |

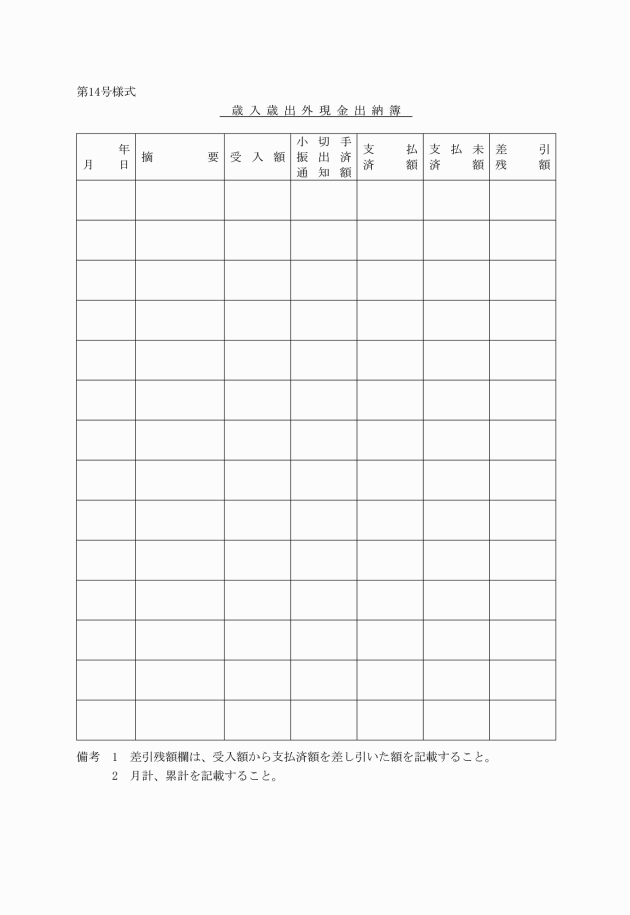

第14号 | 歳入歳出外現金出納簿 |

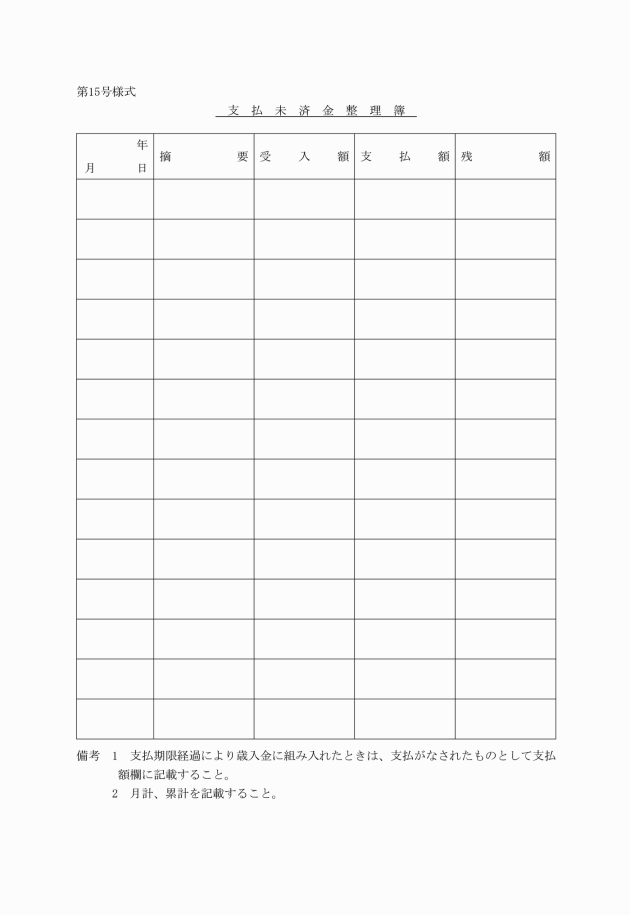

第15号 | 支払未済金整理簿 |

(2) 収納代理金融機関 | |

第13号 | 現金出納簿 |

別表第5(第112条関係)

様式番号 | 名称 | 関係条文 | 備考 |

第1号 | 調定通知書 | 様式は別に定める。 | |

第2号 | 不納欠損処分通知書 | ||

第3号 | 収入内訳書 |

| |

第4号 | 支出負担行為書 |

| |

第5号 | 支出負担行為兼支出命令 |

| |

第6号 | 支出命令書 |

| |

第7号 | 精算書 | ||

第8号 | 戻入命令書 |

| |

第9号 | 旅行命令兼支出負担行為書 |

| |

第10号 | 旅費支出命令書 |

| |

第11号 | 精算兼旅行命令変更書 |

| |

第12号 | 振替命令書 |

| |

第13号 | 予算流用申請書 |

| |

第14号 | 予備費充用申請書 |

| |

第15号 | 繰上配当 |

| |

第16号 | 還付伺書 |

| |

第17号 | 還付決議書 |

| |

第18号 | 納入通知書 | ||

第19号 | 納付書 | ||

第20号 | 領収証書原符 | ||

第21号 | 証券支払拒絶通知書 | ||

第22号 | 支払拒絶証券受領書 | ||

第23号 | 証券支払拒絶報告書 | ||

第24号 | 身分を示す証票 | ||

第25号 | 収入金計算書 | ||

第26号 | 督促状 | ||

第27号 | 小切手振出済通知書 | ||

第28号 | 支払依頼書 | ||

第29号 | 公金振替書 | ||

第30号 | 小切手支払未済調書 | ||

第31号 | 収支日計表 | ||

第32号 | 収納金日計表 | ||

第33号 | 引継書 |